马克思在《资本论》第2卷中,以第1卷的货币理论为前提,在以下几个条件———第一,研究产业资本的再生产过程时,抽象掉作为派生资本形态的借贷资本以及商业资本;第二,撇开信用制度,以纯粹的金属流通为前提;第三,价值和价格相同基础上的供需均衡

有鉴于此,本文从以下几个方面对上述关于货币资本和现实资本的第二个问题展开比较分析,从而找出各个发展阶段的内在关联:第一,对纯粹金属货币流通过程的分析;第二,导入兑现的信用货币制度(即金本位制)后的分析;第三,不兑现的纸币流通制度(即管理通货制度)下的分析;第四,从产业循环、利润率以及利息率相互关联的角度来解释以货币数量论为理论基础的日本银行的金融政策与现实资本积累的关系。

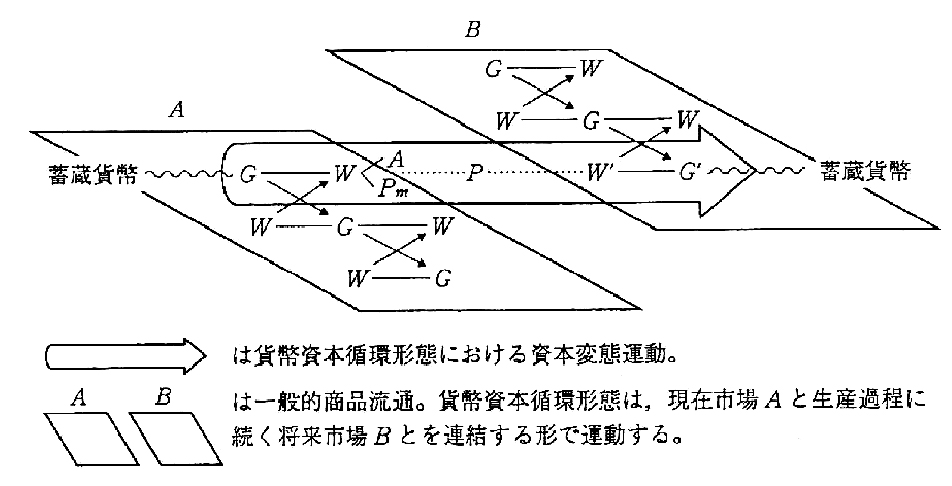

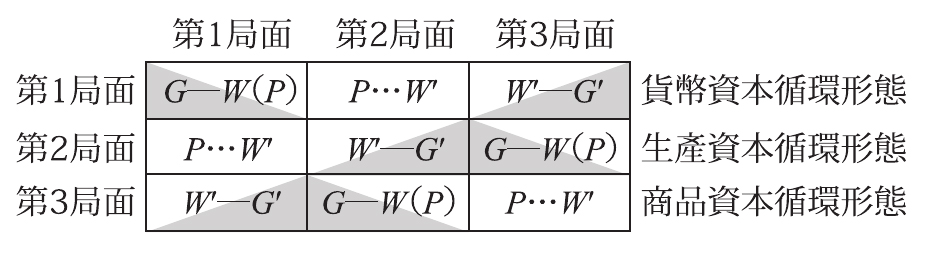

在《资本论》第2部的资本形态转化论中,马克思对货币资本循环形态、生产资本循环形态、商品资本循环形态与一般商品流通之间的关系分别进行了解释。

货币资本循环形态(图1)。作为循环起点的货币资本是以

蓄藏货币:基于单方出售的贮藏货币的形成;

蓄藏货币

蓄藏货币:基于单方出售的贮藏货币的形成;

蓄藏货币

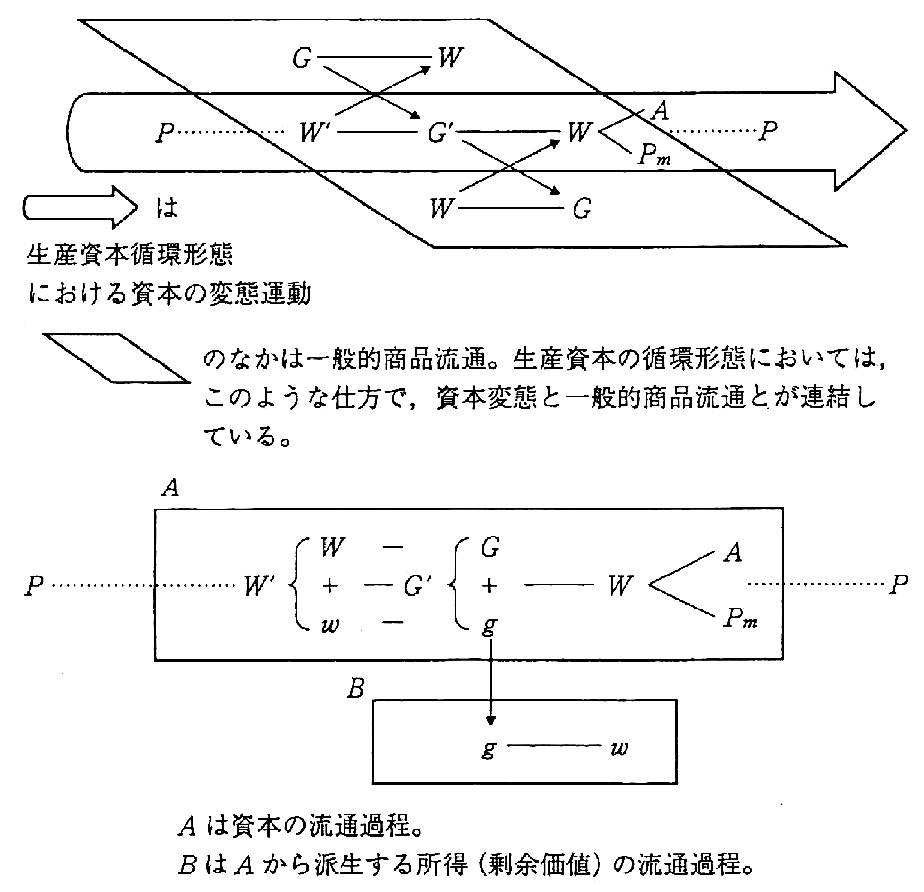

生产资本循环形态(图2)。生产资本循环形态中的货币资本,作为

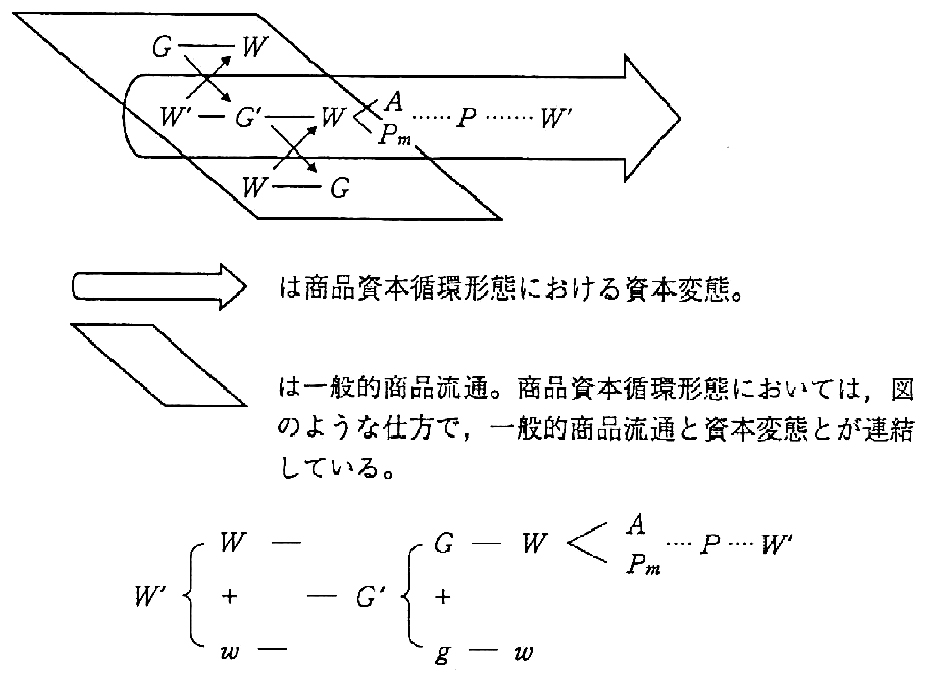

商品资本循环形态(图3)。这是具有

(1)蓄水池型。图4假定了预付总流动资本的完全循环的过程,是产业资本的存在形态。这样的资本是以资本的3个循环形态统一之后的形态而存在的。货币资本与现实资本(生产资本和商品资本)在同一空间运转,并作为预付总流动资本的一个可调节部分一直存在。图4中斜线

(2)竹筒型。生产资本的职能继续执行,基于这一点,因

(3)工资型。作为现实资本积累的本质要素的追加货币可变资本的预付,在生产过程中直接导入追加劳动力,但是同时在商品的流通过程中也提供着追加流通手段。流通货币额度的最大一部分是通过可变货币资本的预付被提供的。

在此,不妨以下面两个条件为前提来解释社会总资本的再生产过程中的货币资本和现实资本的关系:第一,现实资本在年度初始的流通过程中都以商品资本的形态存在。第二,作为信用制度的对比,流通假设为作为再生产过程的内在契机的自然发生的金属货币流通。依据之前讨论的循环论,我们可以进而考察两者的关系以及市场中的货币资本的职能。

第一,构成蓄水池型的个体的现实资本在这里被解释为具有商品对商品的价格的社会的再生产过程的实体的均衡条件。也就是说,预付总流动资本中总是以货币形态存在的资本部分,被解释为两个商品交换所必需的流通手段的预付(表现为

第二,竹筒型的个体资本,在这里一方面以

第三,在工资型中,一直到剩余价值的积累达到一定程度时,现实资本积累都以贮藏货币的形态进行货币资本积累。之后的为了购买追加劳动力进行的追加货币可变资本的预付,一方面在生产过程中导入了追加劳动力,另一方面在商品的流通过程中又供给追加流通手段。在这个追加供给的环节中,一端对应剩余价值的积累本金,另一端对应流通手段的积累货币,而流通手段的额度不变。也就是说,构成一个国家实有的金属货币总量的贮藏货币额度和流通手段额度的分配比例不变。如果没有这个对应,那么贮藏货币量就会减少,追加的部分就会成为流通手段额度的增大部分。反之,如果贮藏货币增加,那么对应的作为流通手段部分的额度就会减少。就是说,如果没有这个对应,两者的分配比例就会发生变化。

金本位制度下的货币资本与现实资本的关系,是以金字塔状的银行制度的存在为前提展开讨论的,这一制度具有如下特点:第一,顶点是可以发行货币的中央银行,对其系统下的众多的商业银行(即可进行存款业务的银行)平行地提供存款业务和借贷业务服务。而这些众多的商业存款银行也同时对其系统下的担负着再生产过程的资本家以及收入流通过程中的个人,平行地提供存款业务和借贷业务的服务。包括中央银行在内的整个银行系统基于准备金的调配和运用,也建立了银行间的融资市场,这个市场可以调节对于银行券债务和存款债务的支付准备。第二,在这一制度下,一国的全部的金属贮藏货币,也就是作为世界储存货币·存款债务支付准备金等的黄金,作为中央存款准备金的形态,集中贮藏在央行。

此外,这一制度的运转还具备如下两个方面的前提:一方面,资本的再生产过程中的所有权的转移,在资本家各自的银行活期存款账户之间进行汇款·转账,最终通过在中央银行的账户间的转账,完成转移。另一方面,像马克思时代的英国银行一样,小额面的银行券不被发行,劳动者的工资流通过程中的所有权的转移使用金属货币。

在具有以上内容的借贷资本及其信用制度中,上述的蓄水池型·竹筒型·工资型的资金类型得以再现。金属流通的自然发生的形态也在信用制度的意识形态中得到再现。

蓄水池型以企业在商业银行中的活期存款的形式再现。活期存款的进款和支款平行进行,总会保持一定的余额。保证这个平行型的是银行制度外侧的流动资本的完全回转的

竹筒型是以定期存款的一方面的提取使用和另一方面的再积累形式再现的。一方面,定期存款被提取使用,转化为积攒方的活期存款;另一方面,积攒起来的活期存款又转化为定期存款。这个转化的契机是由再生产过程规定的,是立于银行体系外侧的定期存款所有者的资本回流上的一个契机。正因如此,它也是受固定资本的折旧填补·货币填补以及现实的积累·货币的积累规定的。在这种情况下,定期存款的社会总额不变,转账时存款账户上的货币只是发挥观念上的计算货币的职能,而央行地下室储存的金量则是不变的。

工资型是作为现实资本积累的本质契机的追加货币可变资本预付,像上述一样,它对商品流通过程提供追加金属货币。这一方面会减少央行储存的金量,但是另一方面,因为这个金属流通手段又作为货币积累被运到央行,从而使金属贮藏货币量保持不变。也就是说,作为一国的金属货币的构成要素,金属流通手段和央行地下室的金属贮藏货币量的比例是不变的。当现实资本积累的增大引起追加金属流通手段的增加大于货币积累的时候,银行间的可融资量(央行的准备金)就会减少。假设其他条件不变的话,就会形成金融紧迫的情形,导致利息上升。反之,则银行间可融资量增大,出现利息下降。

在兑现制度的世界里,比如英国,就存在着作为商品的£价格的观念货币及£存款的观念形态,也存在着劳动者的工资流通过程中的£金属硬币和央行的£金属贮藏货币,也就是价值尺度·观念的计算货币£和作为金属流通手段·金属贮藏货币的实在的货币£(生金)。观念形态的£活期存款是对随时提取央行地下室的£金量的实在货币的一个索取(付款)权。而对于这个观念的·随时的对金的索取权来说,实际存在的金的量并不足以抵偿被索取的数量。比如,这个数量可能是1/13以下。

前述的金本位制(兑现制)下的独特的货币流通形态,在电子网络的普及下(ICT化)以无纸币的形态再现。比如,资本再生产过程中的网络汇款、电子货币就是这样的。在管理通货制度下,比如在日本,作为商品的观念价值形态的¥价格,以日元这样的货币名称被印刷,并作为日本银行券·硬币被实现,¥(日元)存款就成为对日本银行券·硬币的索要权,而这些实在存在的货币并不和金兑换。这样¥存款这样一个以观念形态存在的、即时性的货币索要权的膨胀物,就成为对日本银行可无限量发行的¥纸币的索要权。而各种观念货币的贴现,则是以用这些货币名称印刷的各中央银行券兑现的形态进行的。对这一点,各国中央银行也是基于它们无限制的发行货币的能力,即对流动性的无限制的供给能力而予以对应的。换句话说,就是防止金融市场利率的急剧上升。从这个时候开始,货币流通法则即贯穿于纸币流通的独特法则之中。也就从这个时候开始,管理通货制(不兑现制)下的中央银行的使命由管理维持金的储备,转向确保整个结算体系的安定、维持整个金融秩序和货币价值的稳定,以及基于此的国民经济的健全发展(保证就业率等)等方向。

此外,还有一个重要的特点不可忽略。商业银行间的资金调度时的隔夜利率(Overnight Rate)是完全由拥有无限发行货币能力的央行决定的。作为支付准备的商业银行在央行的活期存款,可以调节货币流通过程中银行券流通量的增减,当货币供给过剩时,利率就会降低趋于零,当货币供给不足时,利率就会直线上升。而具有上述性质的中央银行,作为市场的最后的货币供给者,可以通过提供不足的货币或吸收过剩的货币来调节市场中的资金量,从而起到控制隔夜利率、诱导任意金融目标的作用。这也是为什么隔夜利率被称为政策利率的原因。

基于以上论述的管理通货制度的独自的作用,我们可以回过头来考察日本银行的金融政策。首先,需要确认以下两点:第一,从根本上来说,利润率趋向下降的规律作用于产业循环。无论是金本位制度,还是管理通货制度,这个法则都贯穿其中。第二,社会再生产过程中的货币均衡条件是单方

安倍经济学就是在这种不均衡的状态下展开的。日本银行的第一个政策“量化·质化金融宽松”,虽然在隐蔽的着眼点———日元贬值中取得了效果,但是其主要目标———通过扩大基础货币从而增加货币存量的政策效果并没有显现。究其原因,就是上述已经说明了的货币数量论的问题。这个政策的背面招牌是把政策性利息设定在0.17%,然后以长期的利率买入长期国债来减压。这个利息的方法对于资本预付的效果现在还不明确,但是其第二个机动的财政政策的效果已经显现。与这个政策有关的课题,如东日本大地震·强化国土计划的公共需求,以及和奥运会建设相关的需求在产生之后,都将在未来市场产生影响。受这个凯恩斯式冲击的影响,现在市场中以建设部门为中心,正进行着资本的预付。以建设部门劳动者的雇佣扩大为中心,则向着完全雇佣的方向发展,再加上上述的背面招牌对这个过程的促进作用,那么,如果安倍经济学的理想状态实现了的话,就显然意味着资本主义的生产突破了其内在的限度,达到了一种膨胀的状态。这就是在货币均衡条件中的从单方的

反映了实际存在的日元纸币贬值的观念日元的贬值,在银行制度中就表现为债权债务关系的贬值,债权者的损失(最大的损失者是国债持有者)和债务者的获利(最大的获利者是政府)的额度相同,并同时发生,也就是用日元表示的观念的虚拟货币资本的贬值。那么当滞胀有可能出现时,债权者就会采取回避损失的行为,如国债持有者就会同时卖国债,这时就有可能发生国债价格暴跌和长期利息暴涨的情况。黑田日银诱导了通胀期待,但是这个期待并不是政策的初始,安倍经济学的效果得以理想地实现以后,解决问题的出口本身成为现实问题的时候,中央银行将为了应对货币市场中国债价格暴跌而引起的长期利息率飙升的可能性以及再生产过程中的物价上涨,而陷入两个使命的危险冲撞中。也就是说,为了稳定物价不能提升利率,而为了维持金融秩序也不能通过买国债降低利率。在此,我们将会发现一个吊诡的情况,即正因为安倍经济学的成功,反而导致金融政策陷入进退两难的境地,这其中反映出来的货币资本与现实资本之间的矛盾关联性无疑值得我们对其展开更加深入的探讨。

黑田东彦于2013年3月20日出任日本银行总裁(任期5年),同年4月4日,他主导下的日本银行决定实施“量化·质化金融宽松”政策。其主要内容包括:在两年内,以消费者物价前年比上升率2%作为“物价安定”的目标。而为尽早实现上述通胀目标,需要实施一系列相应的金融政策:第一,通过买入国债等方法,使基础货币基数增加到每年80万亿日圆;第二,调整长期国债的持有余额,以每年约80万亿日圆的增幅为基准买入,并谋求长期国债的平均到期年限长期化(调整为7~10年);第三,增加ETF(信托投资)及J-REIT(不动产信托投资)的持有余额,分别以每年3万亿日圆和900亿日圆的增幅为基准买入。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}